Наверняка, перед многими, кто взял кредит встает вопрос, как наиболее эффективно его выплатить. Предположим, в течение ближайшего года есть возможность платить больше, чем привычные ежемесячные платежи. Как наиболее эффективно распорядиться таким бюджетом? В какую дату и сколько именно стоило бы тратить на досрочное погашение и при этом не оказаться в ситуации, когда на очередной страховой платеж не хватает средств?

Давайте начнем с доходной части нашего бюджета, который мы готовы выделить на погашение кредита. Возьмем доход с основного места работы. Это - периодические поступления раз в месяц, которые складываются из двух платежей:

- авансовой части

- зарплаты

Здесь хочется обратить внимание, что эти платежи разнесены во времени и это важно учесть! В большинстве случаев, чем раньше мы сможем досрочно погасить часть долга, тем меньше будет процентов начислено на остаток и тем ниже итоговая переплата по кредиту.

Помимо периодических поступлений, наш бюджет еще могут пополнять и единовременные поступления:

- годовая премия

- продажа автомобиля или другого имущества

- и т.п.

От этой части нам потребуется знать предполагаемую дату и ожидаемую сумму.

Рассмотрим расходную часть, которая уходит на обслуживание кредита. Она состоит из следующих статей:

- Ежемесячных платежей по кредиту. Обычно это аннуитетные платежи.

- Оплата различных страховых платежей раз в год.

- Дополнительные комиссии. Например, комиссии, возникающие из-за перевода денег с зарплатного счета на счет в другом банке, который выдал кредит.

- Досрочные погашения. По условиям задачи мы собираемся регулярно досрочно погашать кредит в соответствии с возможностями нашего бюджета.

Интересно заметить, что все вышеперечисленные платежи находятся в зависимости друг от друга. Ежемесячные платежи могут уменьшаться при досрочном погашении. Страховые платежи зависят от остатка задолженности. Чем больше нам удается досрочно погашать кредит, тем меньше остаток задолженности и соответственно меньше страховой платеж. А чем меньше страховой платеж, тем больше можно направить на досрочное погашение из нашего бюджета. С такими циклическими зависимостями задача, когда и сколько направить на досрочное погашение, уже не кажется совсем очевидной.

К счастью, помочь в этом может бесплатный сервис, который рассчитает

![]() Как погасить кредит досрочно оптимальным способом

Как погасить кредит досрочно оптимальным способом

Давайте рассмотрим ситуацию на примере ипотечного кредита. Наш горизонт планирования - 1 календарный год. Цели:

- Определить даты, а также оптимальные суммы досрочных погашений, исходя из возможностей бюджета.

- Через год уменьшить ежемесячный платеж по кредиту. Таким образом, мы снижаем риски по долговым обязательствам. Если обстоятельства вдруг изменятся, то это даст больше свободы в принятии других финансовых решений.

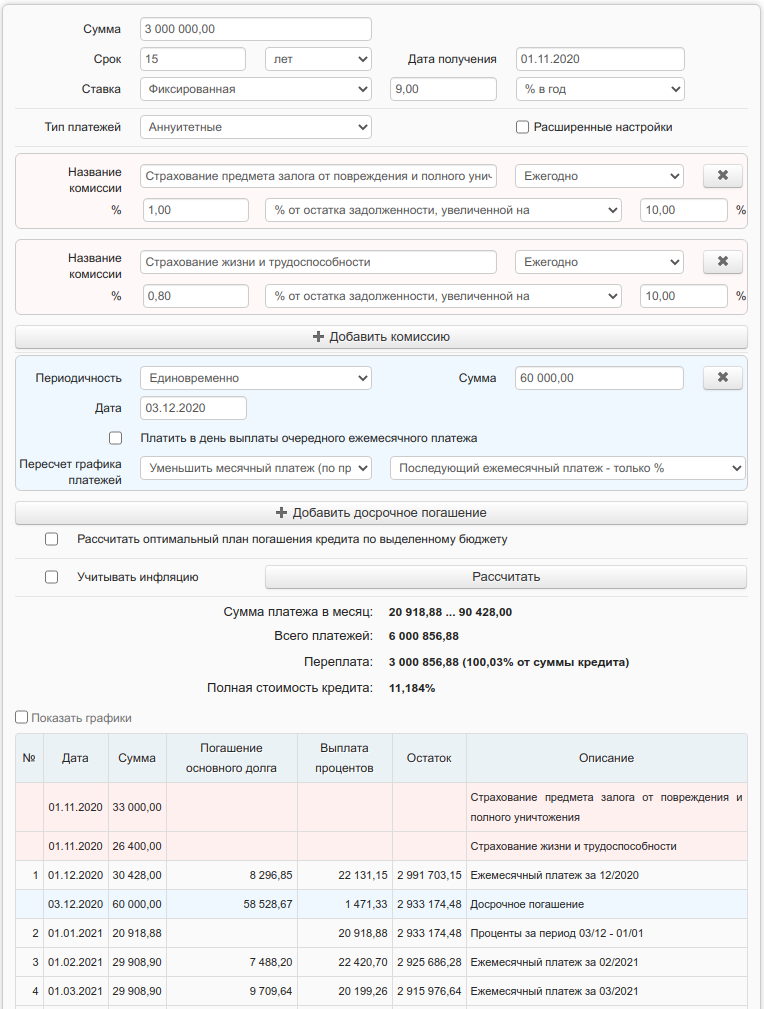

Опишем существующий кредит: Ипотечный кредит на 3 000 000 рублей, получен на 15 лет по ставке 9% годовых. По условиям кредита требуется выплачивать страховые платежи каждый год:

- Страхование предмета залога от повреждения и полного уничтожения в сумме 1% от остатка задолженности, увеличенной на 10%

- Страхование жизни и трудоспособности в сумме 0.8%, от остатка задолженности, увеличенной на 10%

Один раз по кредиту было осуществлено досрочное погашение на сумму в 60 000 рублей с пересчетом графика на уменьшение месячного платежа.

Если ввести параметры кредита, как показано на рисунке ниже, то получается воспроизвести график платежей ровно такой же, как предоставил банк. Можно открыть этот расчет, воспользовавшись ссылкой.

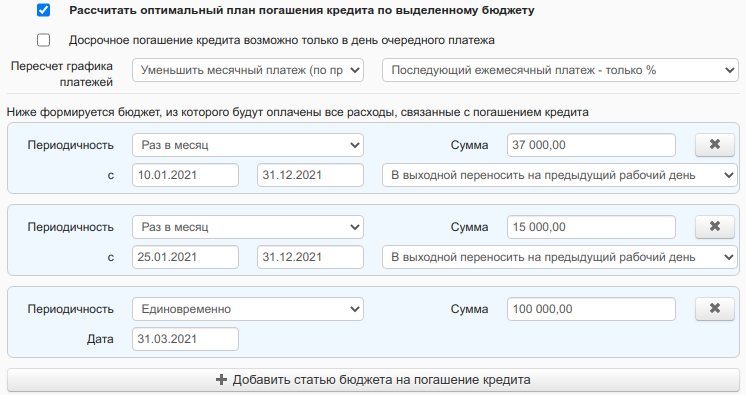

Перейдем к формированию бюджета на погашение кредита

- В день зарплаты готовы отдавать 37 000 рублей. День зарплаты 10 числа, однако, если 10 число приходится на выходной день, то ее выплачивают в предыдущий рабочий день

- В день аванса 25 числа - 15 000 рублей. День выплаты переносится аналогично.

- 31 марта ожидается бонус, 100 000 рублей из которого планируем в бюджет на погашение кредита

Сформируем такой бюджет. Должно получиться, как на рисунке ниже

Разберем опции, которые перечислены в "Пересчет графика платежей" ![]()

- Уменьшить срок кредита. При досрочном погашении ежемесячный платеж останется такой же, но уменьшится срок кредита

- Уменьшить месячный платеж. При частичном досрочном погашении срок кредита остается таким же, но уменьшается ежемесячный платеж. "Уменьшить месячный платеж (по пропорции)" - в этой опции заложена небольшая специфика в пересчете месячного платежа. В частности, такая специфика характерна для СберБанка. Нам интересна именно эта опция. Она соответствует нашей дополнительной цели: уменьшить долговые обязательства через год.

На первый взгляд, может показаться, что опция "Уменьшить срок кредита" всегда выгодней для достижения основной цели: минимизировать общую переплату по кредиту. Но не стоит торопиться с такими выводами. Это не всегда так. Даже в описываемом примере можно убедиться в обратном. Для этого достаточно посчитать переплату по кредиту с двумя опциям пересчета графика платежей, но сделав планируемый бюджет постоянным на весь срок кредита, а не на 1 календарный год

- Переплата 1 183 553,27 (39,45% от суммы кредита) с уменьшением срока кредита.

- Переплата 1 181 724,80 (39,39% от суммы кредита) с уменьшением месячного платежа.

Поэтому, уменьшая месячный платеж по кредиту, мы не вступает в конфликт с главной целью минимизации переплаты по кредиту.

"Последующий ежемесячный платеж - только %" - таким образом задаются детали пересчета графика платежа, специфичные для банка. В расчета графиков платежей для СберБанк или ВТБ можно также использовать эту опцию. Она означает, что после досрочного погашения в ближайшую последующую дату ежемесячного платежа будут выплачена только сумма процентов, которая образовалась по остатку задолженности с момента досрочного погашения. Полный аннуитет не будет требоваться к выплате в эту дату.

Нажав кнопку "Рассчитать", получаем план погашения.

Обратите внимание, досрочные погашения планируются в каждом месяце до 10.08.2021, а затем прекращаются вплоть до ноября. Таким образом, в бюджете резервируется часть средств, которые 01.11.2021 будут направлены на платежи по страхованию.

В итоге, мы получили оптимальный план погашения, который позволил:

- минимизировать расходы на кредит в соответствии с графиком доходов;

- зарезервировать в бюджете наиболее оптимальным способом средства на оплату страховок;

- уменьшить риски по долговым обязательствам в долгосрочной перспективе, уменьшив ежемесячный платеж;